相続税が発生するのは、基礎控除額(相続税の非課税枠)を超えた財産を残して亡くなった場合に発生します。

基礎控除額は亡くなられた方に対して一律3,000万円と、法定相続人一人当たり600万円です。例えば、夫に相続が発生した場合で法定相続人が妻・子2人の場合は、3,000万円+(600万円×3人)の4,800万円となります。

つまり、この基礎控除額を超える財産を残した場合、相続税が発生することになります。

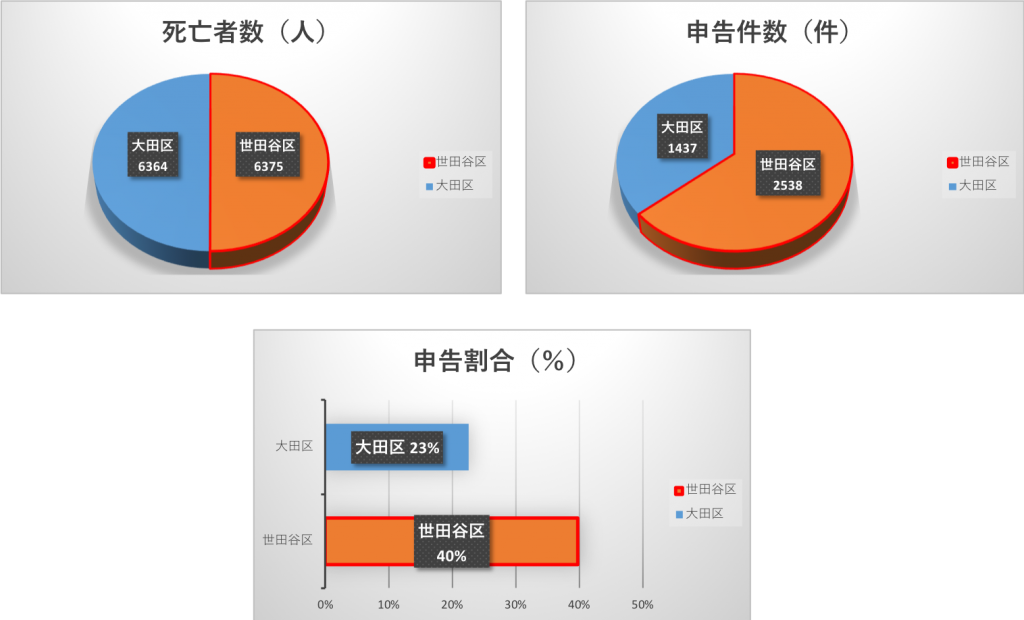

平成28年に世田谷区と大田区で亡くなった方は約6,375人と約6,364人とほぼ同じ人数でした。一方で、相続税の申告件数を見ると、世田谷区では2,538件でしたが、大田区では1,437件に登ります。大田区ではなくなられた方のうち23%の方が相続税の申告をしているのに対して、世田谷区は40%とほぼ半数の方が相続税の申告を行っていることが分かります。

これは、第二次世界大戦後から、経営者層に好まれる住宅街の形成などが進んだため一人当たりの保有資産が多いことや、農業用地が住宅地に転じたため昔から土地を持っていた方々の資産価値が地価上昇とともに膨らんでしまったなどの理由があります。

※参照データは下記ホームページより抜粋 東京都福祉保健局 『人口動態統計 平成28年度』 国税庁 『平成28年 直接税(相続税)』

平成26年12月31日までは、相続税の基礎控除(相続税の非課税枠)は、亡くなられた方に対して一律5,000万円と、法定相続人一人当たり1,000万円でした。ところが、近年の相続税の大改正により、基礎控除額は亡くなられた方に対して一律3,000万円と、法定相続人一人当たり600万円と大幅に少なくなりました。

この改正により、今までは主に富裕層が対象であった相続税の申告や納税が、一般家庭にも対象範囲が広がってきたのです。特に、世田谷区は土地の価格が高く、戸建てを所有している方が亡くなられた場合などは、相続税の申告が必要なケースが非常に増えました。

https://www.nta.go.jp/publication/pamph/sozoku/aramashi/pdf/02.pdf ※参照データは下記ホームページより抜粋 国税庁 『相続税の仕組み』

あなたの思いを受け継ぐ「相続無料相談」、

サービスのお問合せなど

受 付/平日 9:00〜17:00(土日祝除く)

受 付/平日 9:00〜17:00(土日祝除く)

ホーム

ホーム メール相談

メール相談 電話相談

電話相談 LINE@相談

LINE@相談 アクセス

アクセス メニュー

メニュー

[よくあるご相談] 生前に行う相続対策とその考え方

[よくあるご相談] 生前に行う相続対策とその考え方 [世田谷区] 相続申告件数は東京23区内 No.1

[世田谷区] 相続申告件数は東京23区内 No.1 [相続質問箱] 生命保険に入ると、相続対策になりますか?

[相続質問箱] 生命保険に入ると、相続対策になりますか? [相続質問箱] 婚歴の長い夫婦なら非課税で贈与できる額が大きくなると聞きました

[相続質問箱] 婚歴の長い夫婦なら非課税で贈与できる額が大きくなると聞きました [相続質問箱] 教育資金の贈与をしたいのですが、どのような制度があるのでしょうか?

[相続質問箱] 教育資金の贈与をしたいのですが、どのような制度があるのでしょうか?